Wat verwachten de grootste banken en beheerders ter wereld voor 2023?

9 januari 2023 - Toward Smart Portfolios

Toward wenst u allereerst een gezond, gelukkig, succesvol en “rising” 2023 toe! De eerste Smart Portfolios nieuwsbrief van het nieuwe jaar is een speciale editie. Iedere internationale bank en vermogensbeheerder heeft eind vorig jaar zijn traditionele vooruitzichten gepubliceerd. Niet alleen voor de wereldeconomie, maar ook voor de positionering van beleggingsportefeuilles. Terwijl er uiteraard verschillen zijn in prognoses, beperken we ons tot de gemeenschappelijke inzichten. De 14 gerenommeerde huizen zijn Lombard Odier, Goldman Sachs, Morgan Stanley, BlackRock, JPMorgan, Fidelity, Citigroup, Bank of America, HSBC, ING, BNP, Deutsche Bank, UBS & Crédit Suisse.

Veel leesplezier!

Economische vooruitzichten

Het merendeel van de 14 beheerders zien een recessie in de ontwikkelde markten in de eerste helft van 2023. Vooral voor de VS zijn de meningen verdeeld, maar een kleine meerderheid gaat toch voor een milde recessie in het eerste halfjaar. De sterke arbeidsmarkt, de goede gezondheid van particuliere - en bedrijfsbalansen, de betere kapitalisatie in de banksector (in vergelijking met de financiële crisis van 2008) en geen echte excessen in investeringen en de huizenmarkt zoals in het verleden, moeten zorgen voor een gematigde recessie.

Ook in Europa wordt een recessie verwacht in de eerste 6 maanden om dan nadien terug aan te knopen met een licht herstel in economische groei, weliswaar onder het gemiddelde. Terwijl velen vorig jaar nog een langdurige en hardnekkige recessie verwachtten, zijn de meningen wat bijgestuurd. De geleidelijke opleving van de economische groei in China dit jaar en dalende inflatie en energieprijzen moeten de (cyclische) Europese economie immers ondersteunen. De Britse economie is wel het zwakke broertje in Europe waar de recessie langer kan duren en dieper kan zijn.

De groei van de Chinese economie zal een bodem bereiken en terug versnellen, zij het zeer traag. Men spreekt hier zelfs van een “groei-recessie”. De versoepeling van de Covid-maatregelen en de ondersteuning van de vastgoedmarkt moeten bijdragen tot een heropleving.

Inflatie en rente

Terwijl de aandelenmarkten in het laatste kwartaal behoorlijk stand hielden, merkten we bij obligaties een nog meer inverse rentecurve waarbij vooral de lange termijnrente daalde. Dit betekent dat de obligatiemarkten reeds rekening houden met een recessie.

Ook in 2023 zullen de markten in de ban blijven van inflatie en de acties van de centrale banken. Zo goed als alle beheerders gaan uit van een dalende inflatie in 2023, maar nog altijd hoger dan de doelstellingen van centrale banken. De inflatoire druk na de post-corona goederenboom neemt duidelijk af, maar de inflatie in de dienstensector (exclusief huur) blijft hardnekkig. Ook de arbeidsmarkt blijft zeer krap, wat looninflatie in de hand werkt. Sommigen zijn wel van mening dat de inflatie structureel hoger zal blijven in de komende jaren dan tijdens het pre-corona tijdperk. Daarom zien de meeste beheerders dit jaar geen ommekeer in het rentebeleid van de FED, waarbij de rente kan worden verlaagd. Wel in 2024 daarentegen. De beleidsrente in Europa plafonneert op 3% en in de VS op 5%.

Aandelen

2023 wordt een jaar met 2 verschillende helften, het eerste halfjaar nieuwe dieptepunten bij de meeste beurzen en vanaf de zomer een meer structureel herstel. Beurzen lopen altijd 6-9 maand voorop waardoor ze midden dit jaar reeds zullen focussen op een herstel in 2024. Tijdens de eerste maanden blijven we dus in een berenmarkt zitten, maar wel met de nodige volatiliteit en ups en downs. De financiële geschiedenis leert ons dat de aandelenmarkten niet uitbodemen alvorens de recessie daadwerkelijk begonnen is. Dit betekent ook dat er zich tijdens de komende maanden koopopportuniteiten kunnen aandienen.

Net zoals vorig jaar zullen de centrale banken de bepalende factor zijn. Indicaties dat de cyclus van rentestijgingen voorbij is, zullen aanleiding geven tot een meer structureel herstel van de aandelenmarkten. Over het ganse jaar zien de strategen een iets hogere aandelenmarkt. De eerste helft ligt de focus nog op meer kwaliteits- en dividendaandelen en op de defensievere sectoren, terwijl rond de zomer de non-cyclische groeisectoren terug kunnen aantrekken.

Een paar strategen verkiezen nog altijd Amerikaanse aandelen, maar een toenemende meerderheid verhoogt de allocatie naar niet-VS categorieën door de goedkopere waarderingen, de aanwezigheid van meer value bedrijven en een potentiële daling van de Dollar.

Obligaties

Zonder uitzondering is iedereen het erover eens dat 2023 de terugkeer inluidt van obligaties. De forse en snelle rentestijgingen in 2022 hebben gezorgd voor de nodige schokdempers in tijden van volatiliteit. Midden 2020 noteerde bijna 90% van alle wereldwijde overheidsobligaties met een couponrendement <1%, nu is dit teruggevallen tot <20%. Vooral bedrijfsobligaties van hogere kwaliteit (Investment Grade) genieten de voorkeur. Bij die categorie zal het rendement vooral moeten komen van de mooie coupons en in mindere mate van de daling van de renteverschillen met overheidsobligaties (ofwel spreads). Ook korte obligaties in USD worden meer en meer een alternatief voor cash.

Wat de rommelobligaties betreft (high yield), vinden de meeste strategen het nog te vroeg omdat het risico op faillissementen bij een recessie nog niet volledig in de “spreads” vervat zit d.w.z. dat het renteverschil met veilige staatsobligaties kan oplopen wat de koersen doet dalen. Echter, als de korte en lange termijnrente pieken in de loop van dit jaar, kunnen er wel instapmomenten optreden.

Wat de looptijden of duratie betreft, verschillende de meningen. Sommigen kiezen voor kortere looptijden (duratie), anderen zijn dan weer “long” op duratie en prefereren langere looptijden. Het feit dat de huidige rendementen op veilige overheidsobligaties een pak hoger liggen en dat de inflatie stilaan zijn piek bereikt en de ommekeer in het rentebeleid in zicht komt, is voor velen een reden om terug dit soort obligaties als diversificatie in een portefeuille op te nemen. Anderen zijn dan weer van mening dat beleggers in de toekomst hogere couponrendementen (yields) zullen eisen van dit soort obligaties door het gestegen aanbod en de gedaalde vraag (centrale banken die geen obligaties meer aankopen), de structureel hogere inflatie en de aanzienlijke schulden van de overheden na de Corona stimulus pakketten. In ieder geval kan het toch interessant zijn om terug wat duratie in portefeuille op te nemen.

Obligaties kunnen terug zorgen voor diversificatie in een portefeuille. TINA (There is No Alternative) heeft plaats gemaakt voor TAPA’s (There are Plenty of Alternatives).

Thema’s

Ondanks de focus op energiezekerheid en de klassieke energiebronnen beschouwen de meerderheid van de instellingen de trend naar hernieuwbare energie en decarbonisatie als blijvend en structureel. Het conflict in Oekraïne heeft de urgentie van diversificatie in energiebronnen alleen maar versneld, niet alleen in de richting van Liquified Natural Gas, maar ook naar groene energie toe.

Ook beleggen in infrastructuur krijgt een centrale plaats in vele vooruitzichten. De overheidsbudgetten voor infrastructuuruitgaven (vb. US Inflation Reduction Act) nemen toe en de categorie wordt gezien als inflatiebeschermend daar niet alleen de vaste kosten maar ook de inkomsten gelinkt zijn met inflatie. Daarenboven zorgen deze investeringen voor stabielere cashflows door de langere termijncontracten (dikwijls met overheden) waardoor ze minder cyclisch zijn.

Infrastructuur en klimaatverandering worden derhalve als defensievere megatrends beschouwd die thuishoren in iedere portefeuille.

Waarderingen

Regio’s

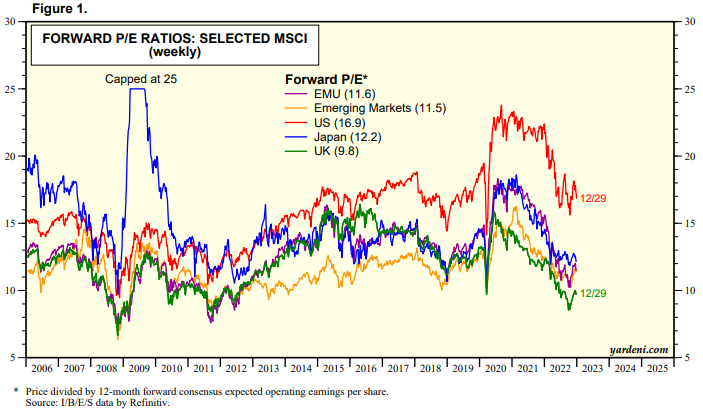

Onderstaande grafieken schetsen de koers/winst verhoudingen van de voornaamste wereldwijde regio’s op datum van 29 december 2022. Die zijn gebaseerd op de winstverwachtingen voor de komende 12 maanden. Daaruit blijkt dat het Verenigd Koninkrijk en Japan de goedkoopste aandelenmarkten zijn als je deze maatstaf vergelijkt met hun historiek sinds 2006. De Europese Unie is fair tot goedkoop gewaardeerd, maar tijdens de financiële crisis en de schuldencrisis in 2011 was de aandelenmarkt nog goedkoper. Ondanks de terugval vorig jaar blijft de VS relatief duur. Tenslotte zijn de opkomende markten gemiddeld gewaardeerd, duurder dan de algemene perceptie.

Alles hangt uiteraard af van de winstgroei van de bedrijven. Onderstaande tabel geeft ook de winstverwachtingen weer van de respectieve aandelenmarkten.

Als je de winstgroei afzet tegenover de waardering, dan moet je concluderen dat Japan de aantrekkelijkste markt is. De eerste tekenen van een iets minder soepeler monetair beleid zou de Japanse Yen moeten ondersteunen, wat ook een extra rendement kan opleveren.

Sectoren

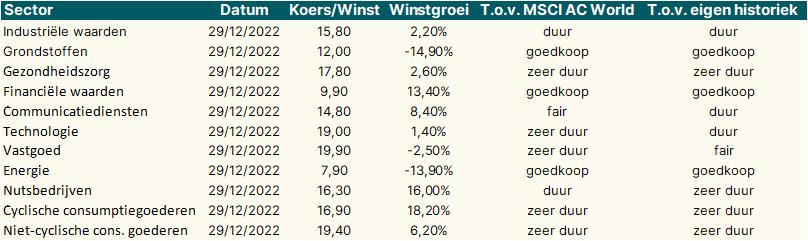

Onderstaande tabel geeft de waardering weer van de 11 veel gebruikte GICS sectoren alsook de relatieve waardering t.o.v. de wereldindex en de relatieve waardering t.o.v. de eigen historiek sinds 2006.

Koers/winst = koers/de verwachte winstgroei voor de komende 12 maanden geschat door I/B/E/S van dataleverancier Refinitiv. (het vroegere Reuters)

Winstgroei = de verwachte winstgroei voor de komende 12 maanden geschat door I/B/E/S.

Daaruit blijkt dat energie en de financiële sector de 2 goedkoopste sectoren zijn waarin je kan beleggen. Daarentegen zijn consumptiegerichte en gezondheidsaandelen dan weer vrij duur, zowel t.o.v. de bredere markt als de eigen historiek.

Aanbevelingen

Hieronder de samenvatting van de diverse strategen wat betreft de positionering van de portefeuille. De meeste beheerders raden aan om sneller dan in het verleden de portefeuille tactisch bij te sturen, door de hogere structurelere volatiliteit, zowel macro-economisch als in de financiële markten. De correlatie tussen aandelen en obligaties wordt verwacht te dalen waardoor obligaties opnieuw een rol kunnen spelen in de diversificatie van portefeuilles.

1st helft 2023

Houd cash achter de hand en benut opportuniteiten in aandelen bij marktdalingen

Focus op defensievere en kwaliteitsaandelen en - sectoren

Dividenden worden opnieuw belangrijker in het rendement van aandelen

Japan kan aangenaam verrassen door de spotgoedkope waarderingen

(Nog altijd) goedkopere waardebedrijven genieten de voorkeur op groei door de hoge rente en inflatie

Activaklassen die inflatiebeschermend werken, zoals inflatiegelinkte obligaties, grondstoffen en infrastructuur zijn nog steeds aan te raden

2de helft 2023

Een structureel herstel op de aandelenmarkten wordt verwacht eenmaal de korte en lange termijnrentes pieken en een ommekeer is ingezet

Focus terug meer op niet-cyclische groeisectoren zoals technologie

De USD kan structureel verder dalen wat positief zal zijn voor de goudprijs

China & Azië worden opnieuw aantrekkelijk eenmaal de wereldeconomie heropleeft door de historisch lage waarderingen onder het lange termijngemiddelde

Zorg dat je kan profiteren van de algemene trend van decarbonisatie

Bedankt voor het aandachtig lezen en hoop dat u wat hebt bijgeleerd. Alle suggesties en opmerkingen zijn van harte welkom. De volgende editie verschijnt begin februari.

Met vriendelijke groeten!

Stephan